· * Yılın ikinci çeyreğinde ekonomi yüzde 10.3 ile beklentilerin üzerinde büyüdü. İlk yarı büyümesi yüzde 11’e ulaştı. Böylece GSYİH, kriz öncesi 2008 yılı ile farkını yüzde 1.45’e indirdi. Milli gelirin kriz öncesi düzeyi yakalamasının yanısıra büyümede lokomotif rolünün sanayi, yatırımlar ve özel kesime geçmesi, ekonomide normalleşme sürecinin işsizlik dışında tamamlandığını gösteriyor.

İkinci çeyrek büyüme verileri üretim cephesinde krizden çıkış ve normalleşme sürecinin tamamlandığını ortaya koydu. Gayrısafi yurtiçi hasıla yılın ikinci çeyreğinde yüzde 10.34 oranında büyüdü. Böylece ikinci çeyrek büyümesi yüzde 8.5-9.2 aralığında olan piyasa beklentilerinin oldukça üzerine çıktı. Ekonomi yılın ilk çeyreğinde de yüzde 11.7 büyümüştü. Böylece yılın ilk yarısındaki büyüme de yüzde 11 olarak gerçekleşti.

Krizin işsizlikte yarattığı artışın da giderilmesi halinde kriz tamamen arkada kalmış olacak. Kriz öncesinde yüzde 10 dolayında bulunan mevsim ve takvim etkisinden arındırılmış işsizlik oranı, yılın ikinci çeyreğinin ortalamasını ifade eden mayıs ayında yüzde 12 düzeyinde bulunuyor. İşsizlik oranının kriz öncesi düzeye inmesi daha uzun zaman alacağa benziyor.

Ekonomi ilk yarıda yüzde 11 büyüdü | ||||||||

Cari fiyatlarla GSYH (Milyon TL) | Büyüme hızı (%) | Cari fiyatlarla GSYH (Milyon $) | Büyüme hızı (%) | Sabit fiyatlarla GSYH (Milyon TL) | Büyüme hızı (%) | Mevsim ve takvim etkisinden arındırılmış GSYİH (Milyon TL) | Büyüme hızı (%) | |

2008 1. Çeyrek | 215,606 | 14.7 | 179,819 | 35.1 | 26,241 | 7.0 | 26,177 | 1.3 |

2008 2. Çeyrek | 239,363 | 17.8 | 188,940 | 24.6 | 25,815 | 2.6 | 25,866 | -1.6 |

2008 3. Çeyrek | 262,392 | 13.0 | 216,667 | 20.7 | 25,648 | 0.9 | 25,685 | -0.6 |

2008 4. Çeyrek | 233,173 | 6.1 | 156,668 | -15.1 | 24,212 | -7.0 | 24,194 | -5.6 |

2008 yıllık | 950,534 | 12.7 | 742,094 | 14.4 | 101,922 | 0.7 | 101,922 | 0.5 |

2009 1. Çeyrek | 208,546 | -3.3 | 126,331 | -29.7 | 20,885 | -14.6 | 22,883 | -5.5 |

2009 2. Çeyrek | 229,326 | -4.2 | 145,939 | -22.8 | 23,298 | -7.6 | 23,959 | 4.7 |

2009 3. Çeyrek | 262,456 | 0.0 | 174,443 | -19.5 | 27,265 | -2.7 | 24,849 | 3.7 |

2009 4. Çeyrek | 252,307 | 8.2 | 170,041 | 8.5 | 25,696 | 6.0 | 25,305 | 1.8 |

2009 yıllık | 952,635 | 0.2 | 616,753 | -16.9 | 97,144 | -4.7 | 96,997 | -4.8 |

2010 1. Çeyrek | 242,265 | 16.2 | 160,603 | 27.1 | 23,330 | 11.7 | 25,416 | 0.4 |

2010 2. Çeyrek | 268,495 | 17.1 | 173,861 | 19.1 | 25,706 | 10.3 | 26,347 | 3.7 |

2010 6 Aylık | 510,760 | 16.6 | 334,464 | 22.8 | 49,036 | 11.0 | 51,763 | 10.5 |

2 YIL KAYIPLA KRİZ ÖNCESİNE DÖNÜŞ

Üretim cephesindeki normalleşme kendisini, milli gelirin kriz öncesi düzeyi yakalaması, büyümede ağırlığın sanayiye geçmesi, büyümenin özel tüketim ve yatırıma dayanması ile kendini gösterdi.

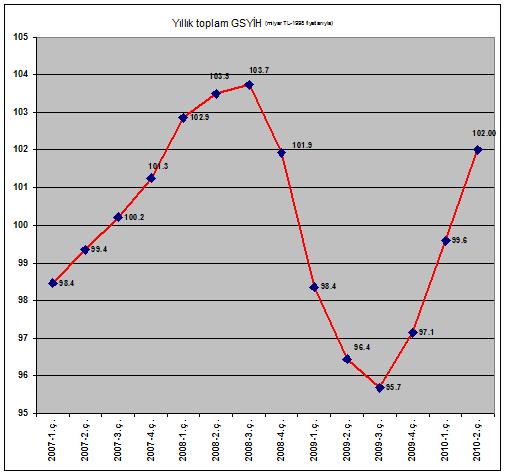

Yıllık toplam GSYİH miktarı, en yüksek düzeyine 1998 fiyatlarıyla 103.5 milyar lira ile 2008 yılı ikinci çeyreğinde ulaşmıştı. Şu anda yıllık GSYİH toplamı 102 milyar lira ile bunun sadece yüzde 1.45 altında bulunuyor.

GSYİH., mevsim ve takvim etkisinden arındırılmış verilere göre de kriz öncesi düzeye oldukça yaklaşmış durumda. Mevsim ve takvim etkisinden arındırılmış yıllık GSYİH, en yüksek noktasını 2008’in üçüncü çeyreğinde görde. Buna göre ikinci çeyrekteki GSYİH, kriz öncesi zirvenin yüzde 1.64 altında bulunuyor.

Mevsim ve takvim etkisinden arındırılmış verilere göre ikinci çeyrekte ekonomi yüzde 3.7 ile geçen yılın üçüncü çeyreğindekine benzer etkili bir büyüme gerçekleştirdi. Mevsim ve takvim etkisinden arındırılmış GSYİH’nın bir önceki çeyreğe göre artışı ise yüzde 2.4’ü buldu. Bu artış yıllıklandırılmış olarak yüzde 9.95’lik bir büyümeye karşılık geliyor.

YATIRIMLAR HIZLANDI

Büyümenin yarıdan fazlası yatırımdan geldi | ||||||

2. ÇEYREK | 1. YARI | |||||

Harcamalar | Yıllık büyüme (%) | 2008'e göre büyüme (%) | 2010 büyümesine katkısı (puan) | Yıllık büyüme (%) | 2008'e göre büyüme (%) | 2010 büyümesine katkısı (puan) |

Özel tüketim | 6.21 | 4.41 | 4.54 | 7.30 | 0.94 | 5.41 |

Devletin Nihai Tüketim Harcamaları | 3.56 | 4.04 | 0.38 | 2.30 | 5.02 | 0.25 |

Devletin maaş ve ücret harcaması | 0.53 | 1.76 | 0.03 | 0.48 | 1.52 | 0.03 |

Devletin mal ve hizmet alımları | 6.70 | 6.38 | 0.35 | 4.33 | 9.07 | 0.22 |

Yatırımlar | 28.70 | -2.64 | 5.89 | 22.23 | -9.48 | 4.62 |

Kamu yatırımları | 14.56 | 14.74 | 0.58 | -2.82 | 1.91 | -0.11 |

Kamu makine- teçhizat yatırımları | -8.15 | -27.97 | -0.04 | -11.85 | -19.79 | -0.05 |

Kamu inşaat yatırımları | 18.02 | 23.41 | 0.63 | -1.60 | 5.37 | -0.05 |

Özel sektör yatırımları | 32.14 | -5.66 | 5.31 | 27.71 | -11.14 | 4.73 |

Özel sektör makine- teçhizat yatırımları | 36.78 | -2.15 | 4.04 | 31.44 | -11.02 | 3.41 |

Özelsektör inşaat yatırımları | 22.87 | -12.62 | 1.26 | 21.20 | -11.36 | 1.31 |

Stok değişmeleri | 1.15 | 4.22 | ||||

İhracat | 12.08 | -0.39 | 2.96 | 6.02 | -5.96 | 1.53 |

İthalat | 17.82 | -6.44 | -4.59 | 19.90 | -11.00 | 5.05 |

GSYİH | 10.34 | 1.90 | 10.34 | 10.99 | -1.28 | 10.99 |

Büyümede özel sektör etkisi arttı | ||||||

2. ÇEYREK | 1. YARI | |||||

Yıllık büyüme (%) | 2008'e göre büyüme (%) | 2010 büyümesine katkısı (puan) | Yıllık büyüme (%) | 2008'e göre büyüme (%) | 2010 büyümesine katkısı (puan) | |

GSYH | 10.34 | 1.90 | 10.34 | 10.99 | -1.28 | 10.99 |

Özel tüketim ve yatırımlar | 10.98 | 2.02 | 9.85 | 11.11 | -1.92 | 10.14 |

Kamu harcama ve yatırımları | 6.55 | 6.96 | 0.97 | 1.00 | 4.25 | 0.15 |

Kamu yatırım | 14.56 | 14.74 | 0.58 | -2.82 | 1.91 | -0.11 |

Özel yatırım | 32.14 | -5.66 | 5.31 | 27.71 | -11.14 | 4.73 |

İkinci çeyrekteki yüzde 10.3’lük büyümeye yatırımlar 5.89 puan, özel tüketim 4.54 puan katkı yaptı. İkinci çeyrekte yatırımlar ise yüzde 28.7’lik bir sıçrama gerçekleştirirken özel tüketim de yüzde 6.21 büyüdü. Gerek tüketimde gerekse yatırımlardaki artışta özel kesim, kamunun önüne geçti. Kamu yatırımları ikinci çeyrekte yüzde 14.56 artarken, özel yatırımlar yüzde 32.14 arttı. Devletin nihail tüketim harcamalarındaki artış da yüzde 3.56 ile özel tüketim artışının neredeyse yarısı düzeyinde kaldı. Devletin nihai tüketim harcamaları büyümeye 0.38 puan, kamu yatırımları 0.58 puan katkı yaparken özel sektör yatırımları 5.31 puanlık bir katkı yaptı. İthalat artışı büyümeyi 4.59 puan aşağı çekerken ihracatın katkısı 2.96 puanda kaldı.

SANAYİ LOKOMOTİF OLDU

İnşaat yara sardı, sanayi lokomotif oldu | ||||||

2. ÇEYREK | 1. YARI | |||||

Sektörler | Yıllık büyüme (%) | 2008'e göre büyüme (%) | 2010 büyümesine katkısı (puan) | Yıllık büyüme (%) | 2008'e göre büyüme (%) | 2010 büyümesine katkısı (puan) |

Tarım, ormancılık | 0.63 | 7.04 | 0.05 | 0.46 | 4.05 | 0.03 |

Balıkçılık | 15.69 | 15.26 | 0.04 | 9.93 | 9.86 | 0.03 |

Madencilik | 14.25 | -3.24 | 0.11 | 10.58 | -5.20 | 0.08 |

İmalat Sanayi | 15.43 | 2.18 | 3.80 | 17.98 | -1.76 | 4.34 |

Elektrik, gaz, buhar ve sıcak su | 8.33 | 2.00 | 0.17 | 5.58 | -0.73 | 0.11 |

İnşaat | 21.92 | -3.57 | 1.15 | 15.11 | -7.57 | 0.83 |

Ticaret | 13.96 | -3.23 | 1.78 | 17.04 | -7.04 | 2.12 |

Oteller ve Lokantalar | 3.20 | 5.08 | 0.05 | 1.25 | 3.64 | 0.02 |

Ulaştırma, depolama ve haberleşme | 10.20 | -0.82 | 1.52 | 10.79 | -3.61 | 1.61 |

Mali aracı kuruluşların faaliyetleri | 8.75 | 16.89 | 0.99 | 6.78 | 16.44 | 0.83 |

Konut Sahipliği | 2.57 | 5.99 | 0.14 | 2.63 | 5.96 | 0.15 |

Gayrimenkul, kiralama ve iş faaliyetleri | 8.23 | 10.36 | 0.29 | 9.03 | 9.70 | 0.37 |

Kamu yönetimi ve savunma, zorunlı sosyal güvenlik | 0.53 | 2.38 | 0.02 | 0.56 | 2.67 | 0.02 |

Eğitim | 1.15 | 2.49 | 0.03 | 1.27 | 2.28 | 0.03 |

Sağlık işleri ve sosyal hizmetler | 2.43 | 5.38 | 0.03 | 3.54 | 5.34 | 0.05 |

Diğer toplumsal ve kişisel hizmet faaliyetleri | 3.12 | 1.12 | 0.05 | 3.06 | 0.54 | 0.05 |

Eviçi personel çalıştıran hanehalkları | 7.06 | 7.39 | 0.01 | 7.63 | 6.51 | 0.01 |

SEKTÖRLER TOPLAMI | 10.36 | 2.90 | 10.22 | 10.77 | 0.30 | 10.69 |

Dolaylı ölçülen mali aracılık hizmetleri | 15.19 | 22.77 | -1.06 | 13.08 | 22.86 | -0.99 |

Vergi-Sübvansiyon | 14.14 | 5.30 | 1.18 | 15.56 | -1.74 | 1.29 |

GSYİH | 10.34 | 1.90 | 10.34 | 10.99 | -1.28 | 10.99 |

İkinci çeyrek büyümesine 3.8 puan ile en büyükkatkıyı yapan sektör imalat sanayii oldu. Sanayinin büyümeye toplam katkısı 4.08 puanı buldu. Böylece kriz döneminde bankacılık büyürken küçülen sanayi, yeniden büyümenin motoru haline geldi. İkinci çeyrekte sanayi yüzde 14.86, imalat sanayii ise yüzde 15.43 büyüdü. Yüzde 8.75 büyüyen finans kesiminin büyümeye katkısı 0.99 puan oldu.

İnşaat, yüzde 21.92 ile en fazla büyüyen sektör olmasına karşın hala 2008 düzeyinin yüzde 3.6 gerisinde bulunuyor. Kamu yatırımlarının da katkısı ile inşaat ikinci çeyrek büyümesine 1.15 puanlık bir katkı yaptı.

Tarım sektörü ilk çeyrekte olduğu gibi ikinci çeyrekte de durgun seyretti ve büyümeye beklenen desteği veremedi. Birinci çeyrekte yüzde 0.14 büyüyen tarım sektörü ikinci çeyrekte de ancak yüzde 0.63 büyüdü. Tarımın ikinci çeyrek büyümesine katkısı sadece 0.05 puan oldu.

Bu arada ikinci çeyrekte de stok değişiminin eksi olması, üreticilerin hala stok yapmaktan korktuğunu gösteriyor.

ORTA SINIF TOPARLANDI

Büyümede özel tüketim önemli bir rol oynarken, hanehalkı tüketimindeki gelişmeler orta sınıflardaki toparlanmaya işaret ediyor. Bunun bir sonucu olarak giyim ve ev eşyası harcamalarının ciddi ölçüde arttığı gözleniyor. İkinci çeyrekte giyim ve ayakkabı harcamaları yüde 27.8, mobilya ve ev aletleri harcamaları yüzde 10.8 arttı. Hanehalklarının yurtiçi tüketimindeki yüzde 5.84’lük artışa giyim ve ayakkabı 1.47 puan, mobilya ve ev aletleri ise 1.32 puan katkı yaptı.

Bu arada sağlık harcamalarının da ikinci çeyrekte yüze 10.85 ile en fazla artış gösteren ikinci kalem olması dikkat çekiyor. Bu gelişme yeni sağlık ve sosyal güvenlik sisteminin sağlık harcamalarında artışa neden olduğunu gösteriyor.

En hızlı artan giyim harcamaları oldu | ||||||

2. ÇEYREK | 1. YARI | |||||

Harcama kalemleri | Yıllık büyüme (%) | 2008'e göre büyüme (%) | 2010 büyümesine katkısı (puan) | Yıllık büyüme (%) | 2008'e göre büyüme (%) | 2010 büyümesine katkısı (puan) |

Hanehalklarının Yurtiçi Tüketimi | 5.84 | 4.67 | 5.84 | 6.98 | 1.02 | 6.98 |

Gıda, İçki ve Tütün | 2.69 | 5.01 | 0.75 | 1.71 | 1.99 | 0.47 |

Giyim ve Ayakkabı | 27.76 | 13.13 | 1.47 | 16.13 | -1.01 | 1.01 |

Konut, Su, Elektrik, Gaz ve Diğer Yakıtlar | 0.85 | 2.19 | 0.09 | 1.44 | 2.30 | 0.17 |

Mobilya, Ev Aletleri ve Ev Bakım Hizmetleri | 10.80 | 12.04 | 1.32 | 19.00 | 7.25 | 2.11 |

Sağlık | 10.85 | 14.72 | 0.60 | 10.50 | 14.12 | 0.60 |

Ulaştırma ve Haberleşme | 3.99 | -0.44 | 0.69 | 9.66 | -5.54 | 1.56 |

Eğlence ve Kültür | 0.78 | -6.20 | 0.04 | 6.34 | -10.28 | 0.31 |

Eğitim | 4.22 | 2.45 | 0.03 | 3.73 | 1.04 | 0.04 |

Lokanta ve Oteller | 3.21 | 5.08 | 0.11 | 1.25 | 3.64 | 0.05 |

Çeşitli Mal ve Hizmetler | 6.37 | 2.59 | 0.73 | 5.61 | 1.32 | 0.67 |

KİŞİ BAŞINA GELİR 760 DOLAR ARTTI

Yıllık GSYİH cari olarak 1 trilyon lirayı aşarken dolar olarak da 679 milyar dolara ulaştı. Böylece kişi başına GSYİH, 2009 yılına göre 761 dolar artarak 9 bin 339 dolara çıktı.

YILLIK BÜYÜME YÜZDE 8’İ ZORLAYACAK

Yılın ilk çeyreğinin yüzde 11’lik bir büyüme ile kapatılmış olması, 2010’un tamamı için yapılan büyüme tahminlerininde yukarı doğru güncellenmesini gündeme getirdi. Birçok araştırma kuruluşu, AB ve genel olarak global ekonomideki sorunlara bakarak büyüme tahminlerini yükseltme konusunda ihtiyatlı davranıyorlar. Ancak beklentilerden iyi gelen ikinci çeyerk verileri, 2010 büyümesinin yüzde 7’yi aşacağını ve yüzde 8’e yaklaşmasının da olasılık dahilinde olduğunu gösteriyor. Buna karşın araştırma kuruluşları 2011 yılına ilişkin yüzde 4’lük büyüme tahminlerini değiştirmeyi düşünmüyorlar.

FAİZ İNDİRİMİ GÜNDEMDEN DÜŞER

Bu koşullar altında, global ekonomide büyük bir daralma ortaya çıkmadığı takdirde Merkez Bankası’nın gündeminden yakın dönemde herhangi bir faiz indirimi tamamen gündemden çıkmış olacak. Tam tersine tarım üretimindeki durağanlığın gıda fiyatlarını yaptığı baskı ile hükümetin mali kuralı uygulamayacağının anlaşılması, enflasyon ve faizler üzerinde yukarı yönlü baskı faktörleri haline gelebilir.

Hiç yorum yok:

Yorum Gönder